-

Bagaimana cara membuka akun di FBS?

Klik tombol 'Buka akun' di situs web kami dan lanjutkan ke Personal Area. Sebelum Anda memulai trading, selesaikan dulu proses verifikasi profil. Konfirmasikan alamat email dan nomor telepon Anda, dan verifikasi ID Anda. Prosedur ini bertujuan untuk memastikan keamanan dana dan identitas Anda. Setelah Anda menyelesaikan prosedur ini, silakan login ke platform pilihan Anda, dan silakan memulai trading.

-

Bagaimana cara memulai trading?

FBS dan karier Forex diperuntukkan hanya kepada klien yang berusia 18 tahun ke atas. Untuk memulai trading, Anda harus memiliki akun di broker dan pengetahuan yang cukup, minimal tentang karakteristik aset di pasar keuangan. Mulailah dengan mempelajari dasar-dasarnya dengan materi edukasi gratis dari kami dan buka akun di FBS. Anda bisa mengamati lingkungan trading terlebih dahulu dengan dana virtual di akun Demo. Apabila sudah siap, Anda bisa memasuki pasar yang sesungguhnya dan trading dengan sukses.

-

Bagaimana cara menarik profit yang dihasilkan di FBS?

Prosedurnya sangat mudah. Cukup masuk ke halaman Penarikan Dana di situs web atau menu Keuangan di Personal Area FBS dan tarik dana Anda. Anda bisa menarik profit Anda melalui sistem pembayaran yang sama seperti yang Anda gunakan saat deposit. Jika Anda mendanai akun melalui berbagai metode, tarik profit Anda melalui metode yang sama berbanding dengan jumlah yang didepositkan.

Financial Institutions

Apa itu Lembaga Keuangan?

Lembaga keuangan (FI/Financial institution) adalah perusahaan yang bertanggung jawab atas pasokan uang ke pasar melalui pemindahan dana dari investor ke perusahaan dalam bentuk pinjaman, simpanan, dan investasi.

Jenis lembaga keuangan yang paling umum termasuk bank komersial, perusahaan perwalian, bank investasi, perusahaan broker atau pialang investasi, perusahaan asuransi, dan dana manajemen aset. Jenis lainnya termasuk koperasi kredit dan perusahaan keuangan.

Lembaga keuangan diatur untuk mengontrol jumlah uang beredar di pasar dan untuk melindungi konsumen.

MEMAHAMI Lembaga Keuangan (FI)

Lembaga keuangan memainkan peran penting dalam sistem keuangan setiap negara, dan semakin penting dalam perekonomian yang terus berkembang. Lembaga ini menyediakan sumber modal jangka panjang untuk berbagai industri primer.

Lembaga keuangan juga memainkan peran penting bagi sebagian besar warga negara dengan menyediakan semua kebutuhan transaksi keuangan, tabungan, dan investasi. Pemerintah memandang penting untuk mengawasi dan mengatur bank dan perusahaan jasa keuangan lainnya. Untuk alasan yang sama, bangkrutnya lembaga keuangan dapat menyebabkan kepanikan dalam perekonomian. Organisasi seperti Federal Deposit Insurance Corporation (FDIC) yang berbasis di AS mengontrol rekening deposit reguler untuk melindungi individu dan bisnis dari berbagai risiko terhadap simpanan mereka di lembaga keuangan.

Hilangnya kepercayaan pada lembaga keuangan dapat menyebabkan eksternalitas negatif tambahan dalam perekonomian.

Jenis Lembaga Keuangan

Hampir setiap orang berurusan dengan berbagai lembaga keuangan setiap hari. Misalnya, menyimpan uang, mengajukan pinjaman, atau menukar mata uang, lembaga keuangan merupakan bagian integral dari kegiatan ini.

Lembaga keuangan dapat dibedakan menjadi dua jenis, yaitu lembaga keuangan perbankan dan lembaga keuangan non-perbankan. Lembaga keuangan perbankan termasuk bank komersial, yang peran utamanya adalah menerima deposito dan memberikan pinjaman. Lembaga keuangan non-perbankan termasuk bank investasi, perusahaan asuransi, perusahaan pembiayaan, perusahaan leasing, dll. Mari kita simak lebih lanjut tentang kedua jenis lembaga keuangan ini.

Lembaga Keuangan Perbankan

Bank merupakan lembaga keuangan perbankan yang paling terkenal. Perantara keuangan ini bertindak sebagai penengah antara pihak penyimpan dana atau pemasok dana dan pihak peminjam yang menggunakan dana. Tugas utama lembaga keuangan perbankan adalah menerima simpanan dan kemudian menggunakan dana tersebut untuk menawarkan pinjaman kepada pelanggannya, yang akan menggunakannya untuk mendanai pembelian, pendidikan, mengembangkan bisnis, berinvestasi dalam pembangunan, dll.

Bank juga bertindak sebagai agen pembayaran dengan menawarkan berbagai layanan pembayaran, seperti kartu debit/kredit, fasilitas cek, fasilitas deposit langsung, wesel aksep (bank draft), dll. Tujuan utama menyimpan dana di bank adalah kenyamanan, perolehan bunga, dan keamanan. Jumlah kelebihan dana cadangan dan rasio cadangan kas yang dimiliki menentukan kemampuan bank untuk meminjamkan dana. Cukup mudah bagi bank untuk mengumpulkan dana karena rekening tertentu, seperti giro, tidak membayarkan bunga kepada pemegang rekening.

Bank menginvestasikan uang dari simpanan, terkadang dalam bentuk aset dan sekuritas keuangan, tetapi kebanyakan dalam bentuk pinjaman.

Lembaga Keuangan Non-perbankan

Ada juga beberapa lembaga keuangan non-perbankan, yang meliputi bank investasi, perusahaan leasing, perusahaan asuransi, dana investasi, perusahaan pembiayaan, dll. Lembaga keuangan non-perbankan menawarkan berbagai jenis layanan keuangan.

Bank investasi menawarkan layanan kepada perusahaan, termasuk penjamin utang dan penerbitan saham, perdagangan sekuritas, investasi, layanan penasihat perusahaan, dan transaksi derivatif;

Lembaga keuangan seperti perusahaan asuransi menawarkan perlindungan terhadap kerugian tertentu yang dibayar dengan premi asuransi. Dana pensiun dan reksa dana bertindak sebagai lembaga tabungan tempat investor dapat menanamkan dananya dalam sarana investasi kolektif dan menerima bunga sebagai imbalannya.

Pembuat pasar (market maker), atau lembaga keuangan yang bertindak sebagai broker dan dealer, memfasilitasi transaksi aset keuangan seperti derivatif, mata uang, ekuitas, dll.

Penyedia layanan keuangan lainnya, seperti perusahaan leasing, memfasilitasi pembelian peralatan, perusahaan pembiayaan real estat menyediakan modal untuk pembelian real estat, dan penasihat serta konsultan keuangan menawarkan saran dengan biaya tertentu.

Perbedaan utama antara kedua jenis lembaga keuangan tersebut adalah bahwa lembaga keuangan bank dapat menerima simpanan ke dalam berbagai rekening tabungan dan giro, yang tidak dapat dilakukan oleh lembaga keuangan non-perbankan.

Contoh Lembaga Keuangan

Lembaga Keuangan Perbankan

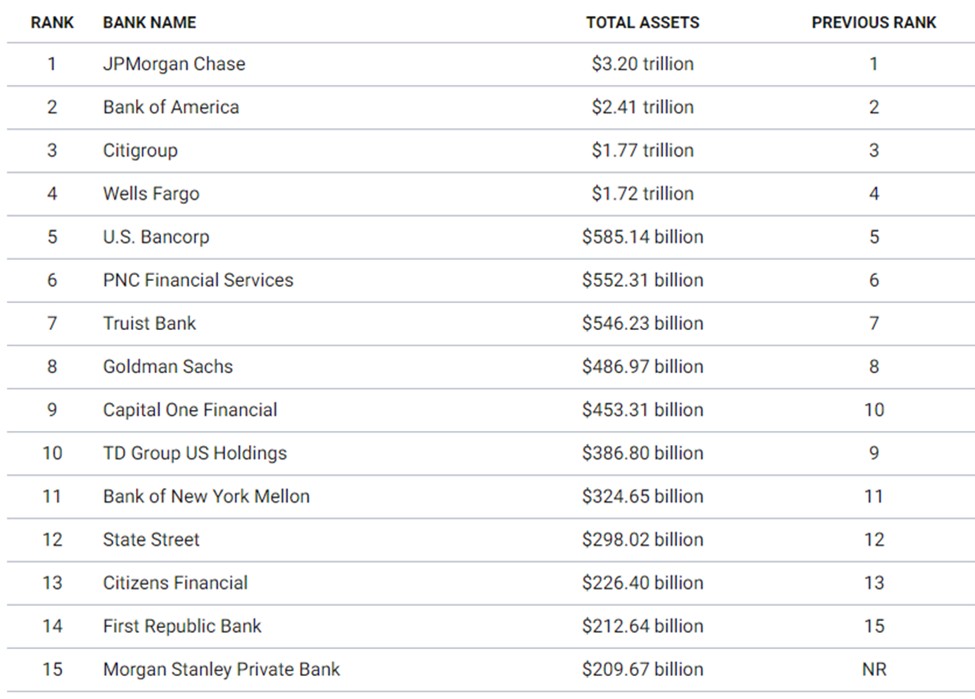

Berikut adalah beberapa contoh lembaga keuangan perbankan. Daftar 15 bank AS teratas berdasarkan total aset:

Lembaga Keuangan Non-perbankan

Berikut adalah daftar beberapa lembaga keuangan non-perbankan:

- Loandepot Inc (LDI)

Ini merupakan penyedia permohonan hipotek (KPR) online.

Perusahaan ini didirikan pada tahun 2010 di California.

Total aset perusahaan ini mencapai lebih dari 6,6 miliar dolar. Sahamnya diperdagangkan di NYSE.

- PennyMAC

Ini adalah perusahaan hipotek dari California. Perusahaan ini didirikan pada tahun 2008 dan sekarang menjadi salah satu pemberi pinjaman paling terkenal di AS.

Saham perusahaan ini terdaftar di NYSE.

- American International Group (AIG)

Ini adalah perusahaan terkenal dari New York. Perusahaan ini menyediakan produk asuransi untuk klien institusi dan non-institusi.

Seluruh aset perusahaan melebihi 500 miliar dolar.

Perusahaan membayar dividen yang stabil kepada investor, dan dari Mei 2020 hingga April 2022, saham perusahaan naik 230%.

- PayPal Holdings Inc.

Perusahaan yang menyediakan solusi pembayaran digital. Perusahaan ini beroperasi di 150 negara dan memiliki akun dalam 56 mata uang yang berbeda.

Selain itu, pendiri perusahaan ini adalah Peter Thiel, yang menciptakan bisnisnya bersama pemilik X.com, Elon Musk.

Kantor pusat perusahaan berada di San Jose, dan asetnya sekarang mencapai lebih dari 78,7 miliar dolar.

Diperbarui • 2023-05-08